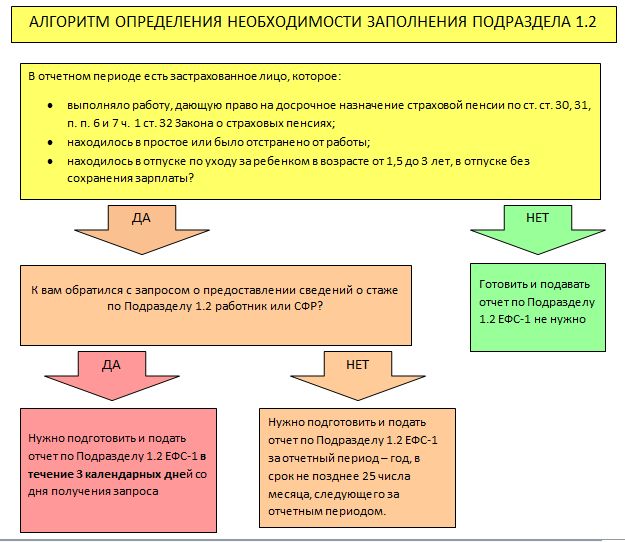

С 1 квартала 2023 года вместо расчета 4-ФСС страхователи представляют сведения о начисленных страховых взносах в составе ЕФС-1. Для этого в форме предусмотрен Раздел 2. О том, кто, когда и как должен его заполнять и представлять в Фонд пенсионного и социального страхования РФ рассказываем в статье.

В этой статье:

- Кто должен представлять Раздел 2 ЕФС-1

- Сроки сдачи раздела 2 ЕФС-1

- Состав и общие правила заполнения раздела 2 ЕФС-1

- Как исправлять ошибки в разделе 2 ЕФС-1

Раздел 2 — «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» формы ЕФС-1 заполняют и представляют все страхователи:

- Юридические лица всех организационно-правовых форм:

- российские организации;

- иностранные организации, осуществляющие свою деятельность на территории РФ и нанимающие граждан РФ;

- Индивидуальные предприниматели;

- Физлица с наемными работниками, подлежащими обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний (п. 1 ст. 5 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

![]()

Сдавайте ЕФС-1 через Экстерн. В сервисе всегда актуальные формы и встроенные проверки

Попробовать

Представлять Раздел 2 надо ежеквартально не позднее 25 числа месяца, следующего за отчетным периодом. Форма сдачи, как это было со старым 4-ФСС, значения больше не имеет. В 2023 году сроки следующие:

- 1 квартал — не позднее 25 апреля;

- полугодие — не позднее 25 июля;

- 9 месяцев — не позднее 25 октября;

- 2023 год — не позднее 25 января 2024 года.

Когда сдавать раздел 2 ЕФС-1 при ликвидации

Если страхователь прекращает деятельность в связи с ликвидацией до конца расчетного периода, ЕФС-1 с разделом 2 следует сдать заранее. Его представляют в СФР до дня подачи в налоговую заявления о ликвидации юрлица или прекращения филицом деятельности ИП.

В этом случае в разделе 2 отражаются сведения о начисленных страховых взносах за период с начала года по день представления указанных сведений включительно.

Раздел 2 состоит из:

- титульной части;

- подраздела 2.1 с расчетом сумм страховых взносов;

- подраздела 2.1.1 подраздела 2.1 для организаций с СКЕ или государственных (муниципальных) учреждений, часть деятельности которых финансируется из бюджетов, а также страхователей, исчисляющих взносы по нескольким основаниям;

- подраздела 2.2 для страхователей, которые предоставляют своих сотрудников другим работодателям по договору;

- подраздела 2.3 со сведениями о результатах проведенных медицинских осмотров работников и проведенной спецоценке условий труда на начало года.

![]()

В разделе 2 ЕФС-1 обязательно заполняются подразделы 2.1 и 2.3. Это касается и страхователей, которые не вели деятельность в отчетном периоде.

Если отсутствуют показатели для подразделов 2.1.1 и 2.2, то их заполнять и представлять не надо.

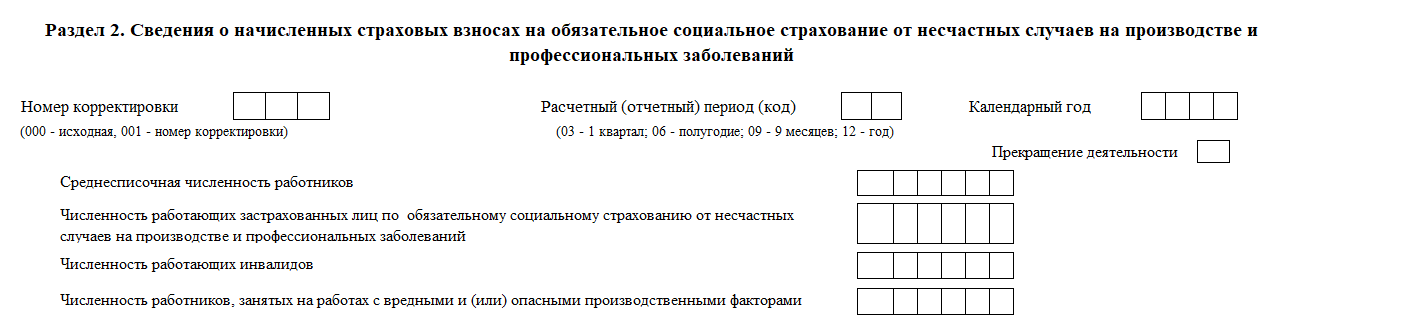

Титульная часть

В поле «Номер корректировки» укажите:

- код «000» — при первичном представлении раздела 2;

- номер, указывающий, какие по счету уточненные сведения представляются (например, «001», «002», «003»,… «010») — при представлении раздела 2, с уточненными сведениями за соответствующий период.

В поле «Расчетный (отчетный) период (код)» проставьте код периода, за который представляется раздел 2. Отчетными периодами признаются:

- первый квартал — код «03»;

- полугодие — код «06»;

- девять месяцев календарного года — код «09».

Расчетным периодом признается календарный год — код «12».

В поле «Календарный год» укажите год, за расчетный период которого представляется раздел 2 (уточненные сведения).

Поле «Прекращение деятельности» заполняйте только в случае ликвидации организации либо прекращения деятельности ИП. В данном поле поставьте букву «Л».

В поле «Среднесписочная численность работников» укажите среднесписочную численность работников, рассчитанную за период с начала года, в соответствии с указаниями, утвержденными Приказом Росстата от 30.11.2022 № 872. Также инструкция по расчету есть в статье «Сведения о среднесписочной численности в 2023 году».

В поле «Численность работающих застрахованных лиц» по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» укажите численность работающих в отчетном периоде застрахованных лиц, включая выполняющих работу по договорам ГПХ, на вознаграждения по которым в соответствии с ФЗ № 125-ФЗ начисляются страховые взносы.

В поле «Численность работающих инвалидов» — списочная численность работающих инвалидов.

В поле «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» — списочная численность работников, занятых на работах с вредными и (или) опасными условиями труда в отчетном периоде.

Списочная численность рассчитывается в соответствии с указаниями, утвержденными Приказом Росстата от 30.11.2022 № 872.

Подраздел 2.1

Подраздел 2.1 Раздела 2 ЕФС-1 — это аналог таблицы 1 формы 4-ФСС.

В строке 1 указывайте суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со ст. 20.1 № 125-ФЗ, нарастающим итогом с начала расчетного периода (гр.3), на начало отчетного периода (гр.4) и за каждый из последних трех месяцев отчетного периода (гр. 5, 6, 7).

![]()

Страхователи, часть деятельности которых финансируется из бюджетов и приравненных к ним источников, или состоящие на регистрационном учете в Фонде по нескольким основаниям одновременно, в строках 1, 2, 3, 4 и 9 в соответствующих графах отражают данные суммарно.

В строке 2 укажите (при наличии) суммы, не подлежащие обложению страховыми взносами в соответствии со ст. 20.2 № 125-ФЗ, нарастающим итогом с начала расчетного периода, на начало отчетного периода и за каждый из последних трех месяцев отчетного периода.

В строке 3 отражается база для исчисления страховых взносов нарастающим итогом с начала расчетного периода, на начало отчетного периода и за каждый из последних трех месяцев отчетного периода. Значение по каждой графе определяется как разница показателей: строка 1– строка 2.

По строке 4 в соответствующих графах укажите базу, приходящуюся на работающих инвалидов.

В строке 5 укажите размер страхового тарифа, который установлен в зависимости от класса профессионального риска, к которому относится ваша организация (обособленное подразделение).

В строке 6 проставьте процент скидки к страховому тарифу, а в строке 7 — процент надбавки к страховому тарифу, установленные на текущий календарный год. О том, как получить скидку, и когда могут дать надбавку, читайте в статье.

В строке 8 укажите размер страхового тарифа с учетом установленной скидки или надбавки к тарифу. Обратите внимание, число должно быть с тремя десятичными знаками после запятой.

Когда строки 5–8 можно не заполнять

Cтроки 5, 6, 7 и 8 подраздела 2.1 раздела 2 не заполняются страхователями, которые должны заполнять и представлять подраздел 2.1.1 подраздела 2.1. К ним относятся:

- Организации, у которых структурные подразделения были выделены в самостоятельные классификационные единицы (СКЕ) в соответствии с приказом Минздравсоцразвития России от 31.01.2006 № 55.

- Организации — государственные (муниципальные) учреждения, часть деятельности которых финансируется из бюджетов всех уровней и приравненных к ним источников.

- Физические лица, состоящие на регистрационном учете в Фонде как страхователи по нескольким основаниям одновременно:

- ИП, заключившие трудовой договор с работником;

- физлица (не ИП), заключившие трудовой договор;

- ИП или физлица, обязанные уплачивать страховые взносы в связи с заключением договора ГПХ.

В строке 9 в соответствующих графах отразите суммы исчисленных страховых взносов: нарастающим итогом с начала расчетного периода, на начало отчетного периода, за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода.

Показатель «Всего с начала расчетного периода» должен быть равен сумме значений на начало отчетного периода и за три последних месяца отчетного периода (гр. 3 = гр. 4 + гр. 5 + гр. 6 + гр. 7).

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Попробовать

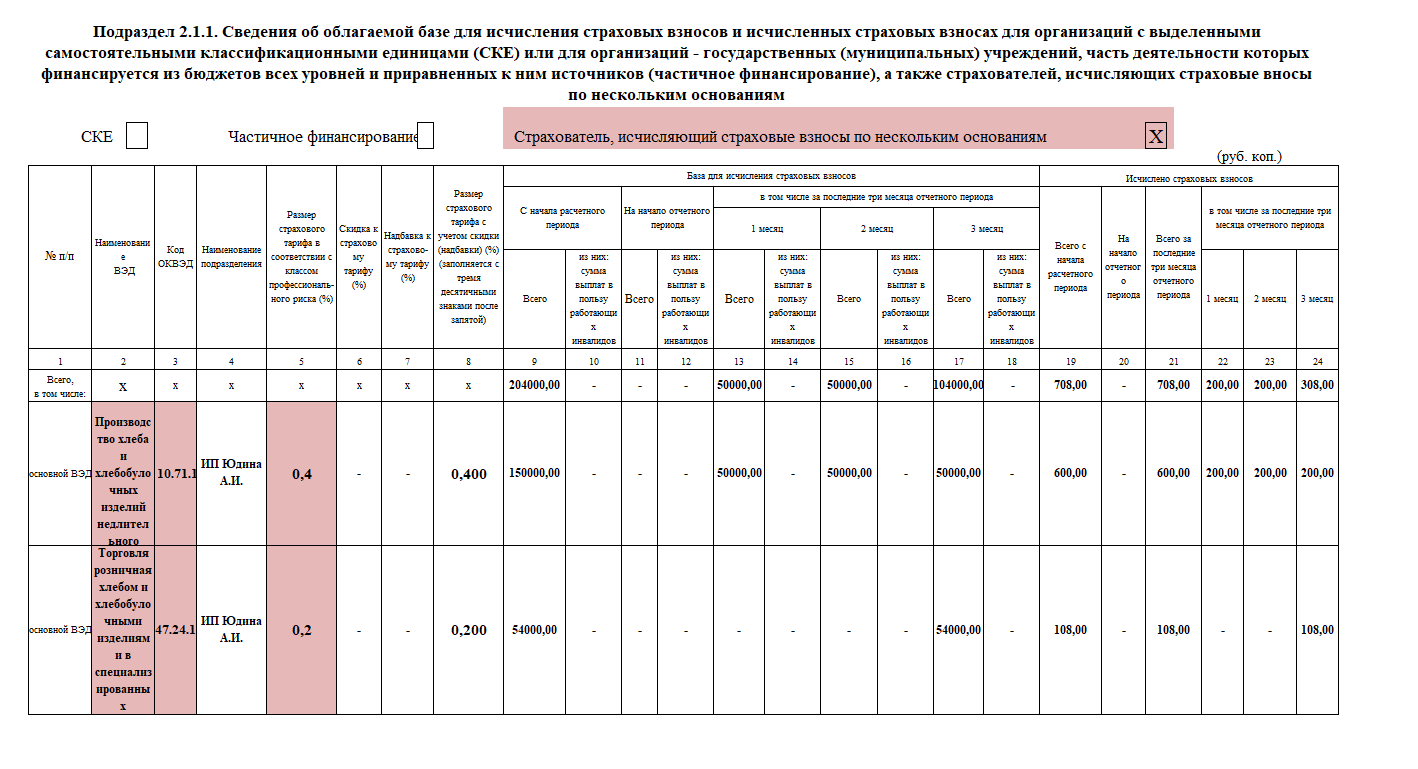

Подраздел 2.1.1 подраздела 2.1

Аналог таблицы 1.1 формы 4-ФСС, но заполняется не только организациями с выделенными СКЕ.

Если вы относитесь к страхователям, которые должны заполнять Подраздел 2.1.1 подраздела 2.1, то знаком «X» отметьте тип страхователя:

В поле «СКЕ» — организация, у которой структурные подразделения были выделены в самостоятельные классификационные единицы (СКЕ);

В поле «Частичное финансирование» — организация, являющаяся государственным (муниципальным) учреждением, часть деятельности которой финансируется из бюджетов всех уровней и приравненных к ним источников;

В поле «Страхователь, исчисляющий страховые взносы по нескольким основаниям» — физическое лицо, состоящее на регистрационном учете в фонде по нескольким основаниям:

- ИП, заключившие трудовой договор с работником;

- физлица (не ИП), заключившие трудовой договор;

- ИП или физлица, обязанные уплачивать страховые взносы в связи с заключением договора ГПХ.

Не допускается одновременное заполнение полей «СКЕ», «Частичное финансирование» и «Страхователь, исчисляющий страховые взносы по нескольким основаниям».

Заполнение табличной части

В табличной части в самой верхней строке «Всего, в том числе» в графах с 9 по 24 отражаются суммарные показатели (итоги) по строкам.

Строки заполните таким образом:

- Если вы поставили «Х» в поле «СКЕ», в строке «Основной ВЭД» укажите данные, относящиеся к той части деятельности, которая осуществляется в соответствии с основным видом экономической деятельности организации и не выделена в самостоятельную классификационную единицу (СКЕ). А данные, относящиеся к той части деятельности, которая выделена в СКЕ и осуществляется в соответствии с видами экономической деятельности СКЕ, отразите в графах 2-5, 9-24 строк с порядковыми номерами в графе 1 (№п/п 1, 2 и т.д.).

- Если вы поставили «Х» в поле «Частичное финансирование», заполните строку «Основной ВЭД» по виду деятельности, которая финансируется за счет бюджетных средств (имеет тариф 0.2%) и по видам коммерческой деятельности с тарифами отличными от 0.2%, путем добавления нужного количества строк.

- Если вы поставили «Х» в поле «Страхователь, исчисляющий взносы по нескольким основаниям», то строку «Основной ВЭД» заполните по каждому основному виду экономической деятельности, в котором используется труд лиц, подлежащих обязательному страхованию на травматизм. Количество строк «Основной ВЭД» будет зависеть от количества видов деятельности.

В графе 2 укажите наименование основного вида экономической деятельности:

- организации (страхователя) в строке «Основной ВЭД»;

- подразделений, выделенных в самостоятельные классификационные единицы (СКЕ) в пронумерованных строках.

В графе 3 проставьте соответствующий код по ОКВЭД страхователя, а также по каждой СКЕ.

В графе 4 укажите наименование структурного подразделения — самостоятельной классификационной единицы (СКЕ), а по строке «Основной ВЭД» — наименование страхователя.

В графе 5 укажите размер страхового тарифа, установленного в зависимости от класса профессионального риска, к которому относится страхователь и его самостоятельные классификационные единицы (СКЕ).

Государственными (муниципальными) учреждениями, в части деятельности, которая финансируется из бюджетов всех уровней и приравненных к ним источников, указывается размер страхового тарифа, соответствующий 01 классу профессионального риска.

Графы 6, 7, 8 заполняются только по строке «Основной ВЭД» по основному виду деятельности страхователя и в них указываются:

Графа 6 — процент скидки к страховому тарифу.

Графа 7 — процент надбавки к страховому тарифу.

Графа 8 — размер страхового тарифа с учетом скидки (надбавки) по основному виду экономической деятельности с тремя десятичными знаками после запятой.

При этом указывать размер страхового тарифа в строке 8 подраздела 2.1 не требуется.

В подразделе таблицы «База для исчисления страховых взносов» (графы 9 — 18) отражается база, которая равна разнице между суммой выплат и иных вознаграждений, начисленных в пользу физлиц, и суммой, не подлежащей обложению взносами на травматизм (ст. 20.2 № 125-ФЗ):

Графа 9 — нарастающим итогом с начала расчетного периода — за 1 квартал, полугодие, 9 месяцев и год.

Графа 10 — в том числе сумма выплат в пользу работающих инвалидов, с которых исчисляются страховые взносы, нарастающим итогом с начала расчетного периода.

Графа 11 — нарастающим итогом на начало отчетного периода.

Графа 12 — сумма выплат в пользу работающих инвалидов, с которых исчисляются страховые взносы, нарастающим итогом на начало отчетного периода.

Графы 13, 15, 17 — всего, за последние три месяца отчетного периода.

Графы 14, 16, 18 — выплаты в пользу работающих инвалидов, с которых исчислены страховые взносы, за последние три месяца отчетного периода.

В подразделе таблицы «Исчислено страховых взносов» (графы 19-24) отражаются суммы исчисленных взносов:

Графа 19 — нарастающим итогом с начала расчетного периода: за 1 квартал, полугодие, 9 месяцев и год.

Графа 20 — нарастающим итогом на начало отчетного периода.

Графа 21 — всего за последние три месяца отчетного периода.

Графы 22, 23, 24 — за каждый из трех последних месяцев отчетного периода.

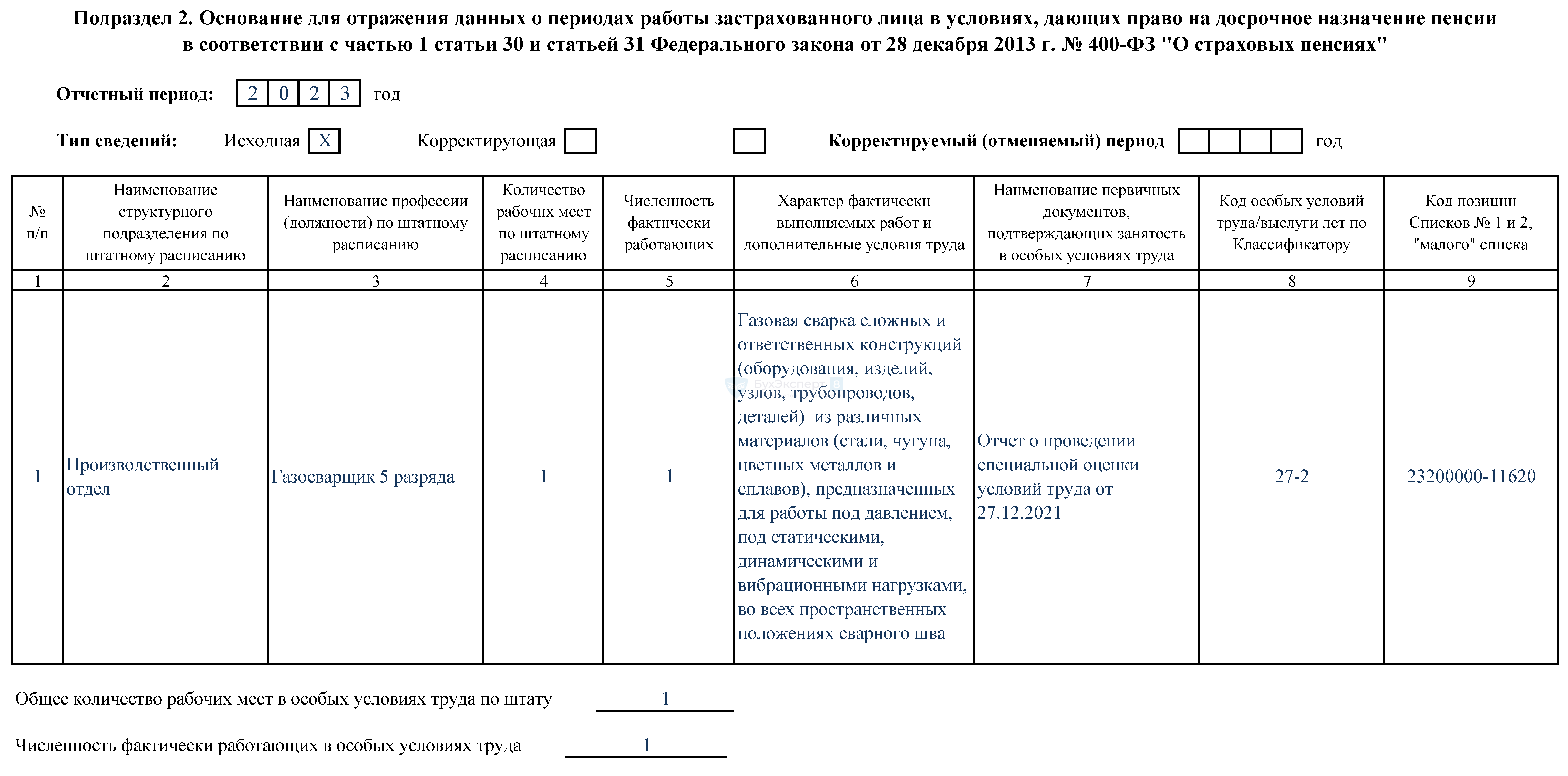

Пример заполнения раздела 2.1.1 раздела 2 ЕФС-1

У ИП Юдиной два наемных работника, занятых в пекарне на производстве хлебобулочных изделий (класс риска 3) по трудовым договорам. Кроме того, она заключила на три месяца договор ГПХ с физическим лицом об оказании услуг по розничной реализации выпечки (1 класс профессионального риска). Договором предусмотрена уплата страховых взносов по страхованию от НСиПЗ.

Что проверит СФР

Обратите внимание, при заполнении раздела 2 должны выполняться равенства между суммами по строке «Всего» в подразделе 2.1.1 и суммами в подразделе 2.1 по следующим показателям:

|

Подраздел 2.1.1 подраздела 2.1 |

Подраздел 2.1 |

|

Графа 9 |

графа 3 строки 3 |

|

Графа 10 |

графа 3 строки 4 |

|

Графа 11 |

графа 4 строки 3 |

|

Графа 12 |

графа 4 строки 4 |

|

Графа 13 |

графа 5 строки 3 |

|

Графа 14 |

графа 5 строки 4 |

|

Графа 15 |

графа 6 строки 3 |

|

Графа 16 |

графа 6 строки 4 |

|

Графа 17 |

графа 7 строки 3 |

|

Графа 18 |

графа 7 строки 4 |

|

Графа 19 |

графа 3 строки 9 |

|

Графа 20 |

графа 4 строки 9 |

|

Графа 22 |

графа 5 строки 9 |

|

Графа 23 |

графа 6 строки 9 |

|

Графа 24 |

графа 7 строки 9 |

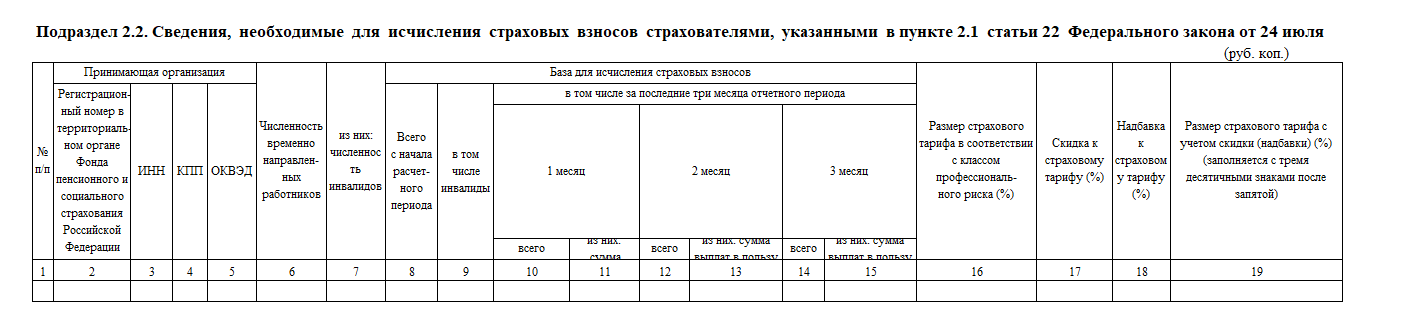

Подраздел 2.2 раздела 2

Подраздел 2.2 — аналог таблицы 2 формы 4-ФСС. Его заполняют страхователи, направляющие своих работников по договору о предоставлении труда другим работодателям.

Количество заполненных строк в подразделе 2.2 раздела 2 должно соответствовать количеству юрлиц или ИП, к которым страхователь направлял временно своих работников по договору.

В графах 2, 3, 4, 5 укажите соответственно регистрационный номер в территориальном органе Фонда, ИНН, КПП и ОКВЭД принимающей стороны.

В графе 6 укажите общую численность работников, временно направленных к другому работодатель, а в графе 7 — сколько из них работающих инвалидов.

В подразделе таблицы «База для исчисления страховых взносов» укажите выплаты, с которых начислены взносы, в пользу работников, временно направленных по договору:

Графа 8 — всего, нарастающим итогом с начала года, соответственно за первый квартал, полугодие, 9 месяцев и год.

Графа 9 — в том числе, в пользу работающих инвалидов.

Графы 10, 12, 14 — всего, помесячно.

Графы 11, 13, 15 — в том числе, в пользу работающих инвалидов, помесячно.

В графе 16 укажите размер страхового тарифа, который установлен в зависимости от класса профессионального риска, к которому относится принимающая работников сторона.

В графе 17 и 18 проставьте проценты скидки и надбавки к страховому тарифу.

В графе 19 укажите размер страхового тарифа принимающего юридического лица или ИП с учетом скидки или надбавки. Число должно быть с тремя десятичными знаками после запятой.

![]()

Бесплатно отчитывайтесь через Контур.Экстерн по акции «Тест-Драйв». Только актуальные формы, автоматическая проверка по контрольным соотношениям, и отправка отчётности онлайн.

Попробовать

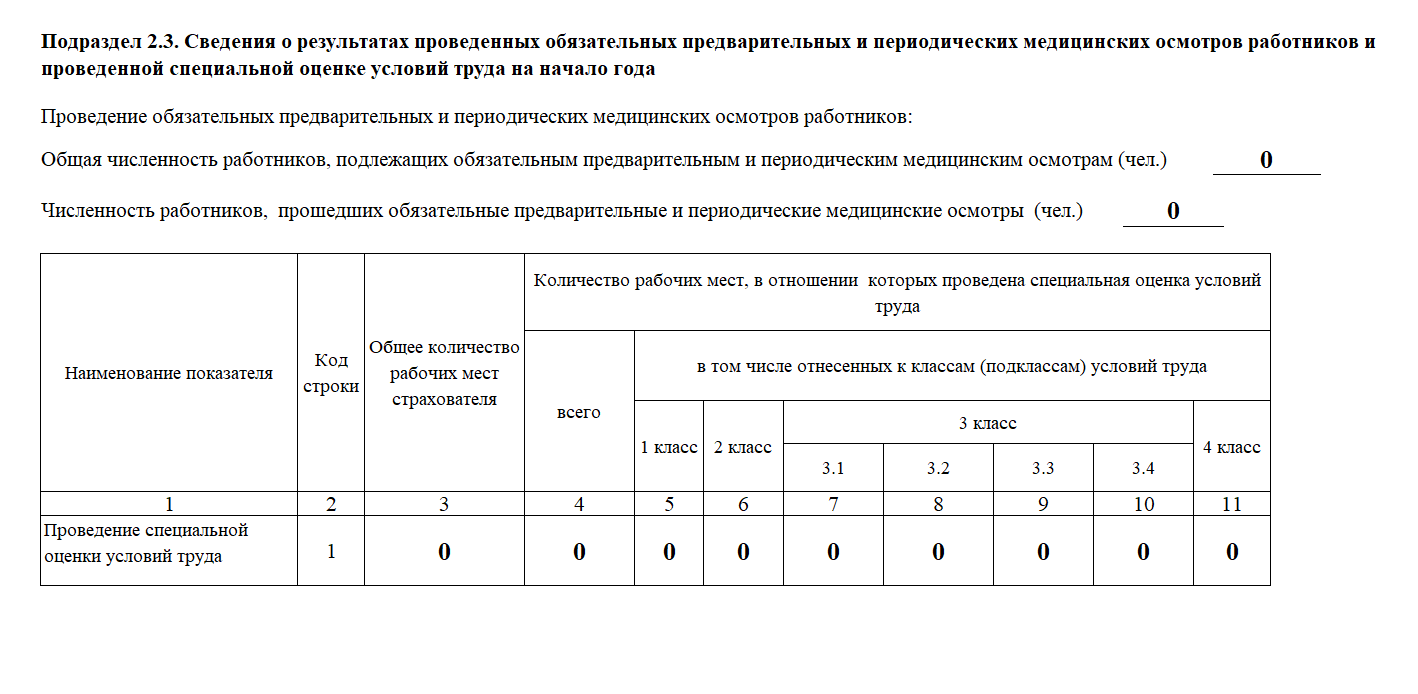

Подраздел 2.3 раздела 2

Подраздел 2.3 — аналог таблицы 4 формы 4-ФСС. Он содержит данные о медосмотрах и спецоценке условий труда. Этот подраздел заполняют все страхователи.

Данные указываются по состоянию на начало года, поэтому во всех разделах 2 формы ЕФС-1, представляемой в одном году подраздел 2.3 будет одинаковым.

У страхователей, зарегистрированных в отчетном году, данные на начало года для заполнения подраздела 2.3 отсутствуют, но его всё равно нужно включать в форму, при этом в графах проставлять нули (0).

Например, ООО «СпецСервис» зарегистрировано в феврале 2023 года. В Раздел 2 ЕФС-1 за первый квартал и последующие отчетные периоды будет включен подраздел 2.3 с нулевыми значениями:

В поле «Общая численность работников, подлежащих обязательным предварительным и периодическим медицинским осмотрам (чел.)» укажите общее число работников, подлежащих обязательным предварительным и периодическим медицинским осмотрам.

В поле «Численность работников, прошедших обязательные предварительные и периодические медицинские осмотры (чел.)» — число работников, прошедших обязательные предварительные и периодические медицинские осмотры.

![]()

Численность в указанных полях отражается в соответствии со сведениями, содержащимися в заключительных актах медкомиссии по результатам периодических медицинских осмотров работников (п. 45 Порядка, утв. приказом Минздрава РФ от 28.01.2021 № 29н), и в соответствии со сведениями, содержащимися в заключениях по результатам предварительных медосмотров, выданных работникам за предшествующий год (пункт 15 Порядка). Еще следует учитывать частоту проведения периодических осмотров, которая определяется типами вредных и (или) опасных производственных факторов, воздействующих на работника, или видами выполняемых работ: раз в год, раз в два года.

Если в вашей организации отсутствуют работники, которые должны проходить обязательные предварительные и периодические медосмотры, то в полях для отражения численности проставьте нули (0).

В графе 3 таблицы укажите данные об общем количестве рабочих мест, подлежащих СОУТ по состоянию на 1 января отчетного года.

В графе 4 укажите общее количество рабочих мест, в отношении которых проведена СОУТ по состоянию на 1 января отчетного года.

В графах 5–11 укажите, в том числе, данные о количестве рабочих мест отнесенных к классам условий труда 1, 2, 3 (с разделением на 4 подкласса) и 4, содержащиеся в отчете о проведении специальной оценки условий труда.

![]()

Если специальная оценка условий труда не проводилась, то в графах 4 — 11 проставляется «0».

Если в поданных сведениях о начисленных страховых взносах обнаружено неполное отражение или недостоверность сведений, либо ошибки, приводящие к занижению суммы взносов к уплате, нужно представить в территориальный орган СФР уточненные сведения в составе ЕФС-1 в разделе 2.

Если неточности не приводят к занижению суммы взносов к уплате, страхователь может внести изменения в сведения, представив уточненные сведения о начисленных страховых взносах, но не обязан это делать (п.п.1.1–1.2 статьи 24 № 125-ФЗ).

С отчётных периодов 2023 года полностью отмена форма 4-ФСС, которую ранее сдавали по страховым взносам на травматизм. В связи с этим с 2023 года страхователи (работодатели) сдают в Социальный фонд России (СФР) новую единую отчетность по форме ЕФС-1. В этой статье рассказываем про важнейшее – заполнение раздела 2 формы отчета ЕФС-1: как заполнить его и подразделы 2.1, 2.1.1, 2.2 и 2.3. Ведь именно раздел 2 ЕФС-1 заменил собою отчёт 4-ФСС.

Новое воплощение 4-ФСС

С 1 января 2023 года действует постановление ПФР от 31.10.2022 № 245п, которое утвердило форму отчёта ЕФС-1 (далее – Постановление № 245п). Аббревиатура «ЕФС» расшифровывается как Единая Форма Сведений. Он объединил в себе две группы отчётных сведений:

- Для ведения индивидуального (персонифицированного) учета (раздел 1 формы ЕФС-1).

- О начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний – т. е. по взносам на травматизм (раздел 2 отчета ЕФС-1).

Также см. Что входит в форму ЕФС-1: состав и структура.

То есть новый отчёт объединил в себе сведения из форм СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3.

Также Постановление № 245п в Приложении № 2 закрепило очень подробный порядок заполнения формы ЕФС-1, и в разд. IX- XIII – раздел 2 и его составные части.

Основная причина введения нового отчета – объединение с 01.01.2023 ПФР и ФСС в единый Социальный фонд России (СФР).

При направлении в СФР формы ЕФС-1 в неё включают отдельные разделы и подразделы – в соответствии с законодательно установленными сроками их сдачи.

Так, последний раз 4-ФСС нужно было подать за 2022 год. А раздел 2 необходимо впервые представить в СФР за 1 квартал 2023 года. То есть не позднее 25.04.2023.

Подробнее см. Когда сдавать ЕФС-1 в различных ситуациях.

Кто сдаёт

В разделе 2 ЕФС-1 по аналогии с 4-ФСС отражают сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Раздел 2 заполняют и сдают в СФР:

- страхователи – юрилица любой организационно-правовой формы, в т. ч. инофирмы, ведущие свою деятельность на территории РФ и нанимающие граждан России;

- физлица, нанимающие лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний в соответствии с п. 1 ст. 5 Федерального закона от 24.07.1998 № 125-ФЗ “Об обязательном соцстраховании от несчастных случаев на производстве и профзаболеваний” (далее – Закон № 125-ФЗ).

|

СИТУАЦИЯ |

РЕШЕНИЕ |

Страхователь обнаружил в поданных им в территориальный орган СФР сведениях о начисленных страховых взносах:

|

Нужно внести необходимые изменения и представить уточненные сведения в порядке ст. 24 Закона № 125-ФЗ. |

| Страхователь обнаружил в поданных им сведениях о начисленных взносах недостоверные сведения, а также ошибки, не приводящие к занижению суммы взносов к уплате. | Он вправе внести необходимые изменения и представить уточненные сведения в порядке ст. 24 Закона № 125-ФЗ. |

|

ПОЛЕ |

КАК ЗАПОЛНИТЬ |

| Номер корректировки | При первичном представлении раздела 2 указывают код “000”.

При представлении в территориальный орган СФР раздела 2, в котором отражены изменения в соответствии со ст. 24 Закона № 125-ФЗ (уточненные о начисленных взносах за соответствующий период), проставляют номер, указывающий, какие по счету уточненные сведения о начисленных взносах с учетом внесенных изменений и дополнений подаются. Например, “001”, “002”, “003”,…”010″). |

| Расчетный (отчетный) период (код) | Проставляют код периода, за который представляете раздел 2.

Отчетными периодами признаются 1 квартал, полугодие и 9 месяцев календарного года. Их обозначают, соответственно, как “03”, “06”, “09”. Расчетный период – это календарный год, который обозначают цифрой “12”. |

| Календарный год | Это календарный год, за расчетный период которого представлен раздел 2 (уточненные сведения о начисленных взносах). |

| Прекращение деятельности | Заполняют только в случае прекращения деятельности организации в связи с ликвидацией либо прекращением физлицом деятельности в качестве ИП (п. 15 ст. 22.1 Закона № 125-ФЗ).

В указанных случаях в данном поле проставляют букву “Л”. |

| Среднесписочная численность работников | Это рассчитывают за период с начала года по правилам Росстата. |

| Численность работающих застрахованных лиц по обязательному соцстрахованию от несчастных случаев на производстве и профзаболеваний | Это численность работающих у страхователя в отчетном периоде застрахованных лиц, включая заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с Законом № 125-ФЗ начисляют страховые взносы. |

| Численность работающих инвалидов

Численность работников, занятых на работах с вредными и/или опасными производственными факторами |

Это списочная численность в отчетном периоде работающих инвалидов и занятых на работах с вредными и/или опасными производственными факторами, рассчитанная по правилам Росстата. |

Что включать в раздел 2

Установлено, что при представлении раздела 2 подразделы 2.1 и 2.3 обязательны для заполнения всеми страхователями. А подразделы 2.1.1 и 2.2 заполняют только при наличии показателей для них.

Сам раздел 2 формы ЕФС-1 состоит из четырёх подразделов. Детальный порядок и правила заполнения каждого из них мы рассмотрели на нашем сайте в отдельных статьях:

Руководство по заполнению раздела 2 ЕФС-1

С 1 квартала 2023 года страхователи вместо расчета 4-ФСС представляют сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний в составе формы ЕФС-1. Для этого в форме предусмотрен Раздел 2.

Отчет по форме ЕФС-1 представляется в Фонд пенсионного и социального страхования РФ. Форма ЕФС-1 и порядок ее заполнения утверждены постановлением ПФР России от 31.10.2022 № 245п.

Раздел 2 формы ЕФС-1 «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» представляется в отношении застрахованных по обязательному социальному страхованию на случай травматизма и в связи с профессиональными заболеваниями лиц.

Застрахованными лицами являются (ст. 5 Федерального закона от 24.07.1998 № 125-ФЗ):

- сотрудники по трудовым договорам;

- исполнители по ГПД, условиями которых предусмотрена уплата взносов на травматизм.

При отсутствии начислений в отчетном периоде, к предоставлению сведений по Разделу 2 формы ЕФС-1 применяется такой же порядок действий, как и с расчетом 4-ФСС – в СФР необходимо предоставить нулевой отчет.

Раздел 2 предоставляется ежеквартально не позднее 25 числа месяца, следующего за отчетным периодом.

Сроки предоставления Раздела 2 формы ЕФС-1 в 2023 году:

1 квартал – до 25 апреля включительно,

полугодие – до 25 июля включительно,

9 месяцев – до 25 октября включительно,

2023 год – до 25 января 2024 года включительно.

Раздел 2 формы ЕФС-1 «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» доступен для создания и редактирования в 1С:Зарплата и управление персоналом (1С:ЗУП) в блоке «Отчетность, справки» – «Отчетность».

Чтобы отчет был в быстром доступе, можно пометить его звездочкой – отчет перемещается на закладку «Избранное».

В базах БП отчет доступен в блоке «Отчеты» – «Отчетность 1С» – «Регламентированная отчетность».

2. Состав и порядок заполнения раздела 2 формы ЕФС-1

- Титульный лист;

- Раздел 2;

- Подраздел 2.1 раздела 2;

- Подраздел 2.1.1 подраздела 2.1 если у организаций есть обособленные подразделения, которые являются самостоятельными классификационными единицами, страховые взносы исчисляются по нескольким основаниям, страхователем, является государственное (муниципальное) учреждение, часть деятельности которого финансируется из бюджетов всех уровней и приравненных к ним источников (частичное финансирование);

- Подраздел 2.2 раздела 2 (представляется, только если работодатель направляет работников на работу в другие организации (к другому ИП) по договору о предоставлении персонала;

- Подраздел 2.3 содержит сведениями о результатах проведенных медицинских осмотров работников и проведенной спецоценке условий труда по состоянию на начало года.

2.1. Титульный лист

Галка в поле «Страхователь предоставляет ЕФС-1 за себя» отвечает за автоматическое заполнение Титульного листа реквизитами организации.

Внимание!

При автоматическом заполнении Титульного листа через установление галки в поле «Страхователь предоставляет ЕФС-1 за себя» заполняются оба раздела Титульного листа. В таком случае при попытке очистить поля в нижней части Титульного листа «Сведения о страхователе, за которого предоставляются сведения» очищаются те же поля в верхней части Титульного листа.

Ответ разработчиков 1С:

Решение вопроса:

1. Заполнить Титульный лист автоматически и в верхней и в нижней части — сдать отчет. Дождаться Протокол приема.

2. Заполнить вручную только верхнюю часть Титульного листа.

В первичном отчете в поле «Номер корректировки» проставляется код «000»

При предоставлении корректирующих сведений проставляется порядковый номер корректировки в формате 001, 002, 003 и т.д.

В поле «Расчетный (отчетный) период (код)» проставляется период, за который представляется раздел 2 формы ЕФС-1.

Коды отчетных периодов:

«03» — первый квартал;

«06» — полугодие;

«09».- девять месяцев;

«12» — календарный год.

В поле «Календарный год» проставляется год расчетного периода за который предоставляется раздел 2 (или корректирующие сведения).

Поле «Прекращение деятельности» заполняется при ликвидации организации и обозначается буквой «Л».

В поле «Среднесписочная численность работников» проставляется среднесписочная численность сотрудников нарастающим итогом с начала года, в соответствии с Приказом Росстата от 30.11.2022 № 872.

В поле «Численность работающих застрахованных лиц» проставляется списочная численность сотрудников в отчетном периоде, в том числе работники по договорам ГПХ, за которых платят страховые взносы на травматизм.

В поле «Численность работающих инвалидов» проставляется списочная численность работающих инвалидов.

В поле «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» проставляется списочная численность работников, занятых на работах с вредными и (или) опасными условиями труда.

Списочная численность рассчитывается в соответствии с Приказом Росстата от 30.11.2022 № 872.

2.2. Подраздел 2.1

Подраздел 2.1 – это аналог таблицы 1 расчета 4-ФСС.

В строке 1 (графа 3) проставляются суммы вознаграждений, начисленные в пользу застрахованных лиц нарастающим итогом с начала года.

В строке 1 (графа 4) проставляются суммы вознаграждений, начисленные в пользу застрахованных лиц на начало отчетного периода.

В строке 1 (графы 5, 6, 7) проставляются суммы вознаграждений, начисленные в пользу застрахованных лиц помесячно.

В строке 2 проставляются суммы начислений, не подлежащих обложению страховыми взносами в соответствии со ст. 20.2 № 125-ФЗ, нарастающим итогом с начала года (графа 3), на начало отчетного периода (графа 4) и помесячно (графы 5, 6, 7).

В строке 3 проставляется база для начисления страховых взносов нарастающим итогом с начала года (графа 3), на начало отчетного периода (графа 4) и помесячно (графы 5, 6, 7). Это разница между строками 1 и 2 Подраздела 2.1.

В строке 4 проставляется база для начисления страховых взносов нарастающим итогом с начала года (графа 3), на начало отчетного периода (графа 4) и помесячно (графы 5, 6, 7) по работающим инвалидам.

В строке 5 проставляется размер страхового тарифа, который присвоен организации на начало отчетного года в зависимости от класса профессионального риска на основании подтвержденного ОВЭД.

В строке 6 проставляется процент скидки к страховому тарифу.

В строке 7 проставляется процент надбавки к страховому тарифу, установленные на текущий календарный год.

В строке 8 проставляется размер страхового тарифа с учетом установленной скидки / надбавки к тарифу.

Исключения для заполнения строк 5–8

Cтроки 5, 6, 7 и 8 подраздела 2.1 раздела 2 не заполняются организациями, если есть обязанность заполнять и представлять подраздел 2.1.1 подраздела 2.1.:

- Организации с наличием структурных подразделений, выделеные в самостоятельные классификационные единицы (СКЕ) в соответствии с приказом Минздравсоцразвития России от 31.01.2006 № 55;

- Государственные (муниципальные) учреждения, чья деятельность финансируется из бюджетов всех уровней и приравненных к ним источников;

- Физические лица, зарегистрированный в Фонде как страхователи по нескольким основаниям одновременно:

- ИП, где есть сотрудники с трудовыми договорами;

- Физлица (не ИП), заключившие трудовой договор;

- ИП или физлица, обязанные уплачивать страховые взносы в связи с заключением договора ГПХ.

В строке 9 проставляются суммы начисленных страховых взносов нарастающим итогом с начала года (графа 3), на начало отчетного периода (графа 4) и помесячно (графы 5, 6, 7).

Сумма «Всего с начала расчетного периода» (графа 3) должна быть равна сумме значений на начало отчетного периода (графа 4) и помесячно (графы 5, 6, 7).

2.3. Подраздел 2.1.1 подраздела 2.1

Подраздел 2.1.2 подраздела 2.1. – это аналог таблицы 1.1 расчета 4-ФСС, но заполняется не только организациями с выделенными СКЕ.

Если организация относится к страхователям, которые обязаны заполнять Подраздел 2.1.1 подраздела 2.1, то знаком «X» нужно отметить тип страхователя:

В поле «СКЕ» указывается организация с наличием структурных подразделений, которые выделены в самостоятельные классификационные единицы (СКЕ).

В поле «Частичное финансирование» указывается организация, которая является государственным (муниципальным) учреждением и финансируется из бюджетов всех уровней и приравненных к ним источников.

В поле «Страхователь, исчисляющий страховые взносы по нескольким основаниям» указывается физическое лицо, состоящее на регистрационном учете в фонде по нескольким основаниям:

- ИП, где есть сотрудники с трудовыми договорами;

- Физлица (не ИП), заключившие трудовой договор;

- ИП или физлица, обязанные уплачивать страховые взносы в связи с заключением договора ГПХ.

Одновременное заполнение полей «СКЕ», «Частичное финансирование» и «Страхователь, исчисляющий страховые взносы по нескольким основаниям» – не допускается.

Заполнение таблицы

В верхней части таблицы по строке «Всего, в том числе» (графы 9 – 24) отражаются суммы (итоги) по строкам.

Порядок заполнения строк:

- При наличии отметки «Х», в поле «СКЕ», в строке «Основной ВЭД» отражаются данные по организации в соответствии с ОВЭД без выделения в самостоятельную классификационную единицу (СКЕ).

- Данные по деятельности организации как самостоятельной классификационной единицы (СКЕ) и в соответствии с ОВЭД, отражаются в строках 2-5 по графам 9-24.

- При наличии отметки «Х», в поле «Частичное финансирование», заполняется строка «Основной ВЭД» по виду деятельности, финансируемой за счет бюджетных средств (тариф 0.2%) и по видам коммерческой деятельности с тарифами отличными от 0.2%, через добавление нужного количества строк.

- При наличии отметки «Х», в поле «Страхователь, исчисляющий взносы по нескольким основаниям», строка «Основной ВЭД» заполняется по каждому ОВЭД, где используется труд сотрудников, подлежащих обязательному страхованию на травматизм. Строк «Основной ВЭД» должно быть столько, сколько у организации видов деятельности.

В графе 2 отражается наименование ОВЭД:

— Организации (страхователя) по строке «Основной ВЭД»;

— Подразделения, выделенные в самостоятельные классификационные единицы (СКЕ) в соответствующих пронумерованных строках.

В графе 3 отражается код по ОКВЭД страхователя и код ОКВЭД по каждой СКЕ.

В графе 4 отражается наименование подразделения самостоятельной классификационной единицы (СКЕ), а по строке «Основной ВЭД» — наименование страхователя.

В графе 5 отражается размер тарифа по НС и ПЗ, присвоенного организации и СКЕ в соответствии с классом профессионального риска.

Государственные (муниципальные) учреждения, финансируемой из бюджетов всех уровней и приравненных к ним источников, отражают размер страхового тарифа, соответствующий 01 классу профессионального риска.

Графы 6, 7, 8 заполняются только по строке «Основной ВЭД»:

- В графе 6 – проставляется процент скидки к страховому тарифу;

- В графе 7 – проставляется процент надбавки к страховому тарифу;

- В графе 8 – проставляется размер страхового тарифа с учетом скидки (надбавки) по ОВЭД.

Проставлять размер страхового тарифа в строке 8 подраздела 2.1 – не требуется.

В Подразделе «База для исчисления страховых взносов» (графы 9-18) отражается база, равная разнице между суммой выплат и иных вознаграждений, начисленных в пользу застрахованных, и суммой, не подлежащей обложению взносами на травматизм (ст. 20.2 № 125-ФЗ):

- В графе 9 – отражается сумма начислений нарастающим итогом с начала года по состоянию на период формирования расчета (1 квартал, полугодие, 9 месяцев и год);

- В графе 10 – отражается в том числе сумма начислений нарастающим итогом с начала года в пользу работающих инвалидов, подлежащих обложению страховыми взносами НС и ПЗ;

- В графе 11 – отражается сумма начислений на начало отчетного периода;

- В графе 12 – отражается сумма начислений в пользу работающих инвалидов, с которых исчисляются страховые взносы, нарастающим итогом с начала года;

- В графах 13, 15, 17 – отражается сумма начислений итого за последние три месяца отчетного периода;

- В графах 14, 16, 18 – отражаются начислений в пользу работающих инвалидов, с которых исчислены страховые взносы, за последние три месяца отчетного периода.

В подразделе таблицы «Исчислено страховых взносов» (графы 19-24) отражаются суммы исчисленных взносов:

- В графе 19 – сумма нарастающим итогом с начала года (1 квартал, полугодие, 9 месяцев и год);

- В графе 20 – сумма на начало отчетного периода;

- В графе 21 – сумма итого за последние три месяца отчетного периода;

- В графах 22, 23, 24 – сумма по месяцам отчетного периода.

2.4. Раздел 2.1.1 раздела 2 ЕФС-1

Чек для СФР

При заполнении раздела 2 необходимо соблюдение равенства между суммами по строке «Всего» в подразделе 2.1.1 и суммами в подразделе 2.1 по показателям:

2.5. Подраздел 2.2 раздела 2

Подраздел 2.2 – это аналог таблицы 2 расчета 4-ФСС.

Подраздел заполняется страхователями, направляющими своих сотрудников по договору о предоставлении труда другим работодателям.

Количество строк в подразделе 2.2 раздела 2 должно быть равно количеству юридических лиц / ИП, к которым страхователь направлял своих сотрудников по договору.

В графах 2, 3, 4, 5 отражается регистрационный номер в территориальном органе Фонда, ИНН, КПП и ОКВЭД принимающей организации.

В графе 6 проставляется общая численность работников, временно направленных к другому работодателюю

В графе 7 – проставляется количество работающих инвалидов.

В таблице «База для исчисления страховых взносов» отражаются начисления, с которых исчислены страховые взносы в пользу работников, временно направленных по договору.

В графе 8 – сумма итого, нарастающим итогом с начала года (1 квартал, полугодие, 9 месяцев и год);

В графе 9 – в том числе итого сумма начислений в пользу работающих инвалидов;

В графах 10, 12, 14 – итого сумма начислений помесячно;

В графах 11, 13, 15 – в том числе сумма начислений в пользу работающих инвалидов, помесячно.

В графе 16 проставляется размер страхового тарифа, присвоенный организации в зависимости от класса профессионального риска, к которому относится сторона, принимающая сотрудников.

В графе 17 и 18 проставляется процент скидки и надбавки к страховому тарифу.

В графе 19 проставляется размер страхового тарифа принимающей организации с учетом скидки или надбавки.

2.6. Подраздел 2.3 раздела 2

Подраздел 2.3 – это аналог таблицы 4 расчета 4-ФСС.

Здесь отражаются данные о медосмотрах и спецоценке условий труда.

Подраздел заполняют все страхователи. Данные отражаются по состоянию на начало года.

В версии ЗУП ПРОФ подраздел заполняется вручную.

В версии ЗУП КОРП подраздел заполняется автоматически при наличии в программе сведений о специальной оценке труда.

У страхователей, зарегистрированных в отчетном году, сведения на начало года для заполнения подраздела 2.3 отсутствуют. В этом случае подраздел идет с нулевыми показателя, но все равно должен быть включен в форму для сдачи.

В поле «Общая численность работников, подлежащих обязательным предварительным и периодическим медицинским осмотрам (чел.)» проставляется общее число работников, подлежащих обязательным предварительным и периодическим медицинским осмотрам.

В поле «Численность работников, прошедших обязательные предварительные и периодические медицинские осмотры (чел.)» – проставляется число работников, прошедших обязательные предварительные и периодические медицинские осмотры.

В графе 3 проставляется общее количестве рабочих мест, подлежащих СОУТ по состоянию на 1 января отчетного года.

В графе 4 проставляются общее количество рабочих мест, в отношении которых проведена СОУТ по состоянию на 1 января отчетного года.

В графах 5–11 проставляется, в том числе, количество рабочих мест отнесенных к классам условий труда 1, 2, 3 (с разделением на 4 подкласса) и 4, в соответствии с отчетом о проведении специальной оценки условий труда.

3. Ответственность

| Нарушение |

Штраф |

Нормативное обоснование |

| За просрочку предоставления сведений о начисленных страховых взносах по НС и ПЗ. |

Штраф — 5% от суммы взносов по НС и ПЗ, начисленных за последние три месяца отчетного периода, за каждый полный или неполный месяц просрочки. Минимальный штраф составит 1 000 рублей, максимальный штраф составит — 30%.

Штраф на ответственного за представление отчетности составит от 300 до 500 рублей. |

ст. 17 Закона от 01.04.1996 № 27-ФЗ

п. 1 ст. 26.30 Закона от 24.07.1998 № 125-ФЗ |

С 2023 года можно избежать штрафов за ошибки в сведениях в Разделе 2 формы ЕФС – 1, если предоставить уточнение:

- В течение 5 рабочих дней после получения Уведомления от СФР о необходимости устранении ошибок и несоответствий.

- Самостоятельное обнаружение ошибки — до того, как ее обнаружит СФР.

Если оплату штрафа провести в течение 10 календарных дней с даты получения требования, то можно оплатить только половину суммы штрафа (ч. 16 ст. 17 Закона № 27-ФЗ от 01.04.1996 в ред. с 01.01.2023).

4. Исправление ошибок в разделе 2 формы ЕФС-1

При обнаружении неточных или неполных данных о начисленных страховых взносах по НС и ПЗ, приводящих к занижению суммы взносов к уплате, необходимо подать уточняющие сведения в составе ЕФС-1 в разделе 2 в территориальный орган СФР.

При обнаружении неточных или неполных данных о начисленных страховых взносах по НС и ПЗ, не приводящих к занижению суммы взносов к уплате, страхователь не обязан предоставлять в СФР уточняющие сведения, но может это сделать (п.п.1.1–1.2 статьи 24 № 125-ФЗ).

4.1. Корректировка сведений

Корректирующие сведения о начисленных взносах по НС и ПЗ в СФР по Разделу 2 формы ЕФС-1 предоставляются в случае обнаружения ошибки или неточностей.

Для предоставления уточняющих / корректирующих сведений необходимо сформировать новый отчет.

В корректирующем отчете нужно проставить порядковый номер в поле «Номер корректировки» и заполнить отчет.

Если вам понадобится помощь в заполнении формы и настройках 1C, обращайтесь к нам на линию консультаций по телефону +7 (8152) 69 27 01, в 1С-Коннект или по электронной почте info@it-murman.ru .

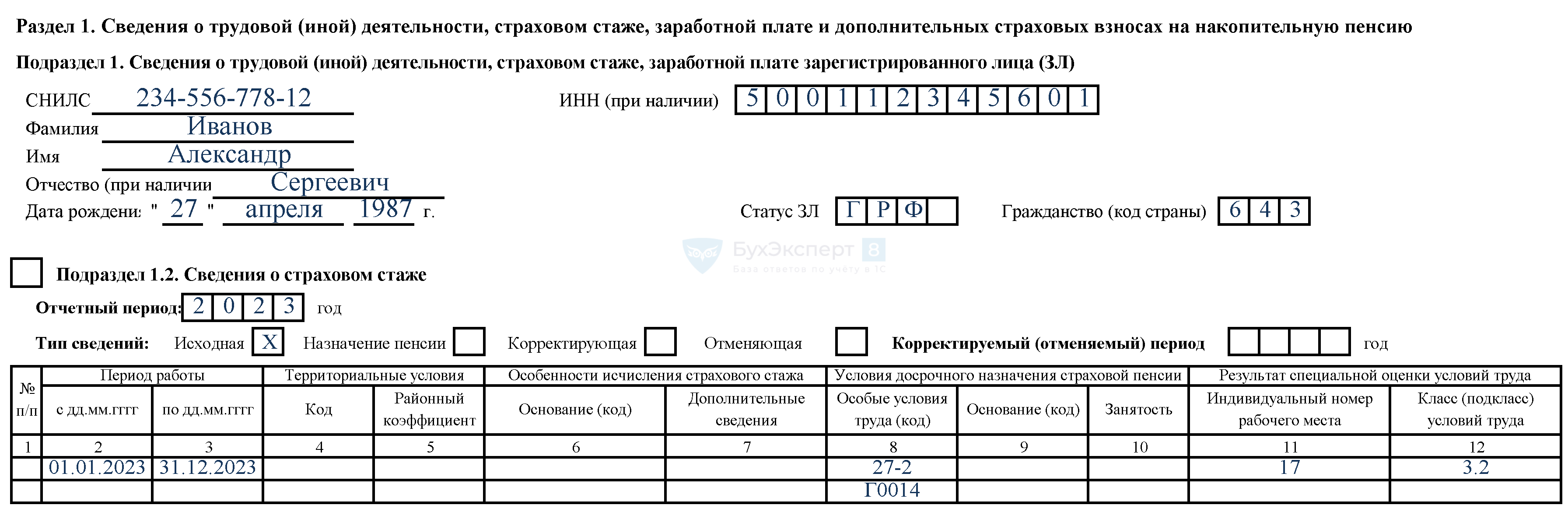

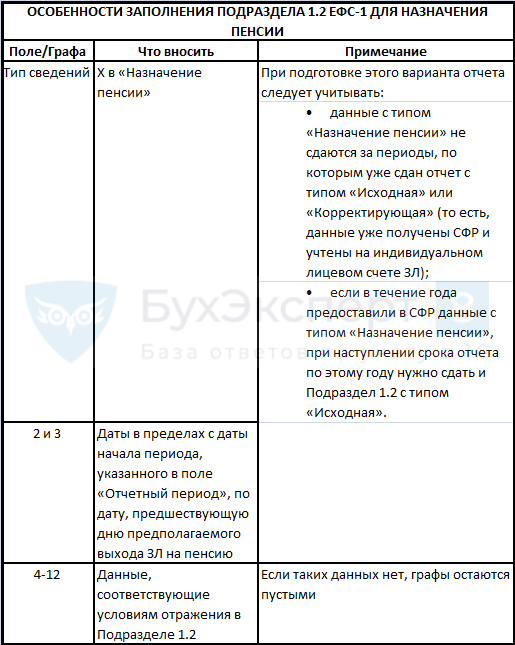

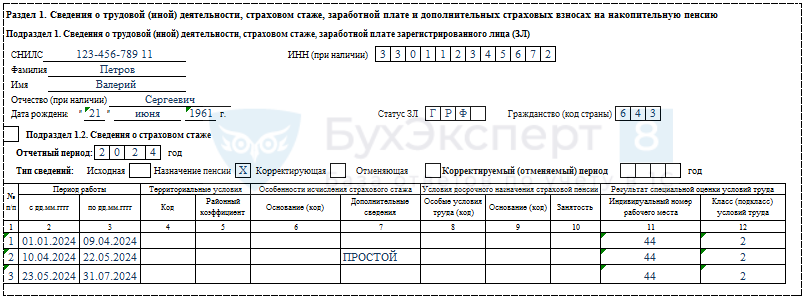

5.1. В поле «Отчетный период» указывается год, за который представляется подраздел 1.2 подраздела 1, в формате ГГГГ.

Поле «Отчетный период» имеет значение, равное или больше «2023».

5.2. В поле «Тип сведений» знаком «X» отмечается тип представляемой формы: исходная, назначение пенсии, корректирующая или отменяющая.

Формы с типом сведений «Назначение пенсии» представляются на застрахованных лиц, которым для установления пенсии, в том числе накопительной пенсии, срочной пенсионной выплаты или единовременной выплаты средств пенсионных накоплений, необходимо учесть период работы календарного года, срок представления отчетности за который не наступил.

Форма с типом сведений «Назначение пенсии» представляется и в случае отсутствия у застрахованного лица в указанный период работы календарного года сведений, подлежащих указанию в подразделах «Территориальные условия», «Особенности исчисления страхового стажа», «Условия досрочного назначения страховой пенсии», «Результат специальной оценки условий труда».

При наступлении срока представления сведений в отношении застрахованного лица, на которого была представлена форма с типом сведений «Назначение пенсии», должна быть представлена форма с типом сведений «Исходная».

Форма с типом «Назначение пенсии» не может быть представлена за период, данные по которому уже учтены на индивидуальном лицевом счете на основании формы с типом «Исходная» или «Корректирующая».

Форма с типом «Корректирующая» заполняется с целью корректировки сведений, учтенных на индивидуальном лицевом счете застрахованного лица на основании формы ЕФС-1, ранее представленной страхователем.

На основании формы с типом сведений «Отменяющая» данные, учтенные на ИЛС на основании формы ЕФС-1, за отчетный период, который корректируется, будут отменены.

В одной форме ЕФС-1 не могут быть представлены данные с разным типом сведений (например, «Исходная» и «Корректирующая») за один и тот же отчетный период на одно и то же застрахованное лицо.

5.3. В поле «Корректируемый (отменяемый) период» указывается год, за который корректируются или отменяются сведения.

5.4. Графа 1 «N п/п» таблицы заполняется сквозной нумерацией. Номер присваивается строке в случае необходимости отражения нескольких периодов работы застрахованного лица. Номера должны указываться в порядке возрастания без пропусков и повторений.

5.5. Даты, указанные в графах 2 и 3 подраздела «Период работы», должны находиться в пределах отчетного периода, указанного в поле «Отчетный период», и содержать значения в формате ДД.ММ.ГГГГ.

Для формы ЕФС-1 с типом «Назначение пенсии» в графе «Период работы» указываются даты в пределах от даты начала отчетного периода, указанного в поле «Отчетный период», по дату, предшествующую дате предполагаемого выхода застрахованного лица на пенсию.

5.6. В графе 4 «Код» подраздела «Территориальные условия» указываются коды в соответствии с разделом «Коды территориальных условий, используемые при заполнении формы «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)» Классификатора.

Код «РКС» указывается в случае осуществления застрахованным лицом работы в районах Крайнего Севера, предусмотренных одновременно Перечнем районов Крайнего Севера и местностей, приравненных к районам Крайнего Севера, на которые распространяется действие указов Президиума Верховного Совета СССР от 10 февраля 1960 г. и от 26 сентября 1967 г. о льготах для лиц, работающих в этих районах и местностях, утвержденным постановлением Совета Министров СССР от 10 ноября 1967 г. N 1029 «О порядке применения Указа Президиума Верховного Совета СССР от 26 сентября 1967 г. «О расширении льгот для лиц, работающих в районах Крайнего Севера и в местностях, приравненных к районам Крайнего Севера» <19>, действовавшим на 31 декабря 2001 года, и Перечнем районов Крайнего Севера и местностей, приравненных к районам Крайнего Севера, в целях предоставления государственных гарантий и компенсаций для лиц, работающих и проживающих в этих районах и местностях, утвержденным постановлением Правительства Российской Федерации от 16 ноября 2021 г. N 1946 «Об утверждении перечня районов Крайнего Севера и местностей, приравненных к районам Крайнего Севера, в целях предоставления государственных гарантий и компенсаций для лиц, работающих и проживающих в этих районах и местностях, признании утратившими силу некоторых актов Правительства Российской Федерации и признании не действующими на территории Российской Федерации некоторых актов Совета Министров СССР» <20>, действующим в отчетном периоде.

———————————

<19> Собрание постановлений Правительства СССР, 1967, N 29, ст. 203 (далее — Перечень, утвержденный постановлением Совмина СССР от 10 ноября 1967 г. N 1029).

<20> Собрание законодательства Российской Федерации, 2021, N 47, ст. 7853 (далее — Перечень, утвержденный постановлением Правительства Российской Федерации от 16 ноября 2021 г. N 1946).

Код «МКС» указывается в случае осуществления застрахованным лицом работы в местностях, приравненных к районам Крайнего Севера, предусмотренных одновременно Перечнем, утвержденным постановлением Совмина СССР от 10 ноября 1967 г. N 1029, действовавшим на 31 декабря 2001 года, и Перечнем, утвержденным постановлением Правительства Российской Федерации от 16 ноября 2021 г. N 1946, действующим в отчетном периоде.

Код «РКСР» указывается в случае осуществления застрахованным лицом работы в районах Крайнего Севера, предусмотренных Перечнем, утвержденным постановлением Правительства Российской Федерации от 16 ноября 2021 г. N 1946, действующим в отчетном периоде, но не относившихся согласно Перечню, утвержденному постановлением Совмина СССР от 10 ноября 1967 г. N 1029, действовавшему на 31 декабря 2001 года, к районам Крайнего Севера либо к местностям, приравненным к районам Крайнего Севера.

Код «МКСР» указывается в случае осуществления застрахованным лицом работы в местностях, приравненных к районам Крайнего Севера, предусмотренных Перечнем, утвержденным постановлением Правительства Российской Федерации от 16 ноября 2021 г. N 1946, действующим в отчетном периоде, но не относившихся согласно Перечню, утвержденному постановлением Совмина СССР от 10 ноября 1967 г. N 1029, действовавшему на 31 декабря 2001 года, к районам Крайнего Севера либо к местностям, приравненным к районам Крайнего Севера.

Код «МКС-РКСР» указывается в случае осуществления застрахованным лицом работы в районах Крайнего Севера, предусмотренных Перечнем, утвержденным постановлением Правительства Российской Федерации от 16 ноября 2021 г. N 1946, действующим в отчетном периоде, которые согласно Перечню, утвержденному постановлением Совмина СССР от 10 ноября 1967 г. N 1029, действовавшему на 31 декабря 2001 года, относились к местностям, приравненным к районам Крайнего Севера.

Код «Ч31» указывается в случае осуществления застрахованным лицом работы в зоне отчуждения, установленной разделом I Перечня населенных пунктов, находящихся в границах зон радиоактивного загрязнения вследствие катастрофы на Чернобыльской АЭС, в соответствии с которым устанавливается пенсия по старости, утвержденного постановлением Правительства Российской Федерации от 8 октября 2015 г. N 1074 «Об утверждении перечня населенных пунктов, находящихся в границах зон радиоактивного загрязнения вследствие катастрофы на Чернобыльской АЭС» <21>.

———————————

<21> Собрание законодательства Российской Федерации, 2015, N 42, ст. 5787 (далее — Перечень, утвержденный постановлением Правительства Российской Федерации от 8 октября 2015 г. N 1074).

Код «Ч33» указывается в случае осуществления застрахованным лицом работы в зоне проживания с правом на отселение, установленной разделом III Перечня, утвержденного постановлением Правительства Российской Федерации от 8 октября 2015 г. N 1074.

Код «Ч34» указывается в случае осуществления застрахованным лицом работы в зоне проживания с льготным социально-экономическим статусом, установленной разделом IV Перечня, утвержденного постановлением Правительства Российской Федерации от 8 октября 2015 г. N 1074.

Код «Ч35» указывается в случае осуществления застрахованным лицом работы в зоне отселения, установленной разделом II Перечня, утвержденного постановлением Правительства Российской Федерации от 8 октября 2015 г. N 1074.

Код «Ч36» указывается в случае осуществления застрахованным лицом работы в зоне отселения (не проживающим в этой зоне), установленной разделом II Перечня, утвержденного постановлением Правительства Российской Федерации от 8 октября 2015 г. N 1074.

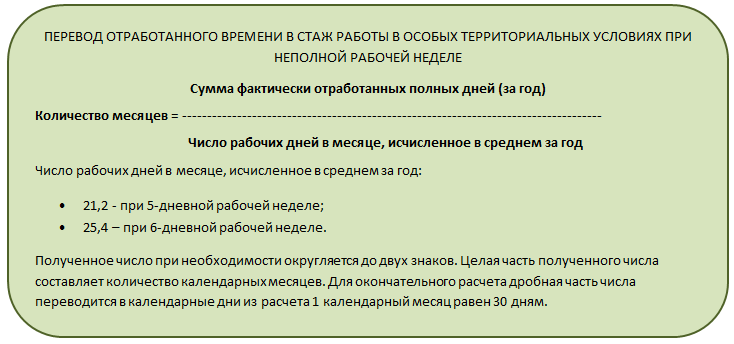

5.7. Периоды работы в районах Крайнего Севера и приравненных к ним местностях, которая выполнялась в режиме неполной рабочей недели, но полного рабочего дня, в связи с сокращением объемов производства, исчисляются по фактически отработанному времени в соответствии с пунктом 6 Правил исчисления периодов работы, дающей право на досрочное назначение трудовой пенсии по старости в соответствии со статьями 27 и 28 Федерального закона «О трудовых пенсиях в Российской Федерации», утвержденных постановлением Правительства Российской Федерации от 11 июля 2002 г. N 516 <22> (для кодов «РКС», «МКС», «РКСР», «МКСР», «МКС-РКСР»).

———————————

<22> Собрание законодательства Российской Федерации, 2002, N 28, ст. 2872; 2013, N 13, ст. 1559 (далее — Правила, утвержденные постановлением Правительства Российской Федерации от 11 июля 2002 г. N 516).

Количество месяцев, принимаемых к зачету в стаж работы в районах Крайнего Севера и приравненных к ним местностях, определяется путем деления суммарного числа фактически отработанных полных дней на число рабочих дней в месяце, исчисленное в среднем за год, 21,2 — при пятидневной рабочей неделе; 25,4 — при шестидневной рабочей неделе. Полученное после этого действия число при необходимости округляется до двух знаков. Целая часть полученного числа составляет количество календарных месяцев. Для окончательного расчета дробная часть числа переводится в календарные дни из расчета 1 календарный месяц равен 30 дням. При переводе во внимание принимается целая часть числа, округление не допускается.

5.8. Для каждого из периодов работы, предусмотренной в пункте 5.7, ограниченных датами, указанными в графах 2 и 3 «Период работы», в графе 7 «Дополнительные сведения» подраздела «Особенности исчисления страхового стажа» отражается рабочее время в переведенном в указанном порядке календарном исчислении (месяц, день).

5.9. Периоды работы, учитываемые в соответствии со статьей 36 Закона Российской Федерации от 15 мая 1991 г. N 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» <23> гражданам, занятым на работах в зоне отселения (не проживающим в этой зоне), исчисляются по фактически отработанному времени (код «Ч36»).

———————————

<23> Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1991, N 21, ст. 699; Собрание законодательства Российской Федерации, 2006, N 30, ст. 3288.

Количество месяцев, принимаемых к зачету в стаж на соответствующих видах работ, определяется путем деления суммарного числа фактически отработанных полных дней на число рабочих дней в месяце, исчисленное в среднем за год, 21,2 — при пятидневной рабочей неделе; 25,4 — при шестидневной рабочей неделе. Полученное после этого действия число при необходимости округляется до двух знаков. Целая часть полученного числа составляет количество календарных месяцев. Для окончательного расчета дробная часть числа переводится в календарные дни из расчета 1 календарный месяц равен 30 дням. При переводе во внимание принимается целая часть числа, округление не допускается.

5.10. Код «СЕЛО» указывается в соответствии со Списком работ, производств, профессий, должностей, специальностей, в соответствии с которыми устанавливается повышение размера фиксированной выплаты к страховой пенсии по старости и к страховой пенсии по инвалидности в соответствии с частью 14 статьи 17 Федерального закона «О страховых пенсиях», утвержденным постановлением Правительства Российской Федерации от 29 ноября 2018 г. N 1440 «Об утверждении списка работ, производств, профессий, должностей, специальностей, в соответствии с которыми устанавливается повышение размера фиксированной выплаты к страховой пенсии по старости и к страховой пенсии по инвалидности в соответствии с частью 14 статьи 17 Федерального закона «О страховых пенсиях», и правил исчисления периодов работы (деятельности), дающей право на установление повышения фиксированной выплаты к страховой пенсии по старости и к страховой пенсии по инвалидности в соответствии с частью 14 статьи 17 Федерального закона «О страховых пенсиях» <24>.

———————————

<24> Собрание законодательства Российской Федерации, 2018, N 50, ст. 7756; 2019, N 26, ст. 3456 (далее — Список, утвержденный постановлением Правительства Российской Федерации от 29 ноября 2018 г. N 1440).

5.11. В графе 5 «Районный коэффициент» подраздела «Территориальные условия» указываются надбавки, предусмотренные за работу в регионах со сложными климатическими условиями, в формате «X.X» или «X.XX».

В случае наличия в графе 4 «Код» кодов «РКС», «МКС», «РКСР», «МКСР», «МКС-РКСР» графа «Районный коэффициент» обязательна к заполнению.

5.12. В графе 6 «Основание (код)» подраздела «Особенности исчисления страхового стажа» указывается код в соответствии с разделом «Коды «Особенности исчисления страхового стажа: основание», используемые при заполнении формы «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)» Классификатора.

5.13. Код «СЕЗОН» заполняется только при условии, если отработан полный сезон на работах, предусмотренных перечнем сезонных работ, или полный навигационный период на водном транспорте.

5.14. Код «ПОЛЕ» заполняется, если в графе 8 «Особые условия труда (код)» указан код «27-6» и только при условии, что работа в экспедициях, партиях, отрядах, на участках и в бригадах на полевых работах (геологоразведочных, поисковых, топографо-геодезических, геофизических, гидрографических, гидрологических, лесоустроительных и изыскательных) выполнялась непосредственно в полевых условиях.

5.15. Для застрахованного лица, имеющего период получения пособия по безработице, период участия в оплачиваемых общественных работах и период переезда или переселения по направлению государственной службы занятости в другую местность для трудоустройства в соответствии с пунктом 4 части 1 статьи 12 Федерального закона от 28 декабря 2013 г. N 400-ФЗ <25>, в графе 6 «Основание (код)» подраздела «Особенности исчисления страхового стажа» указывается значение «БЕЗР».

———————————

<25> Собрание законодательства Российской Федерации, 2013, N 52, ст. 6965.

5.16. В графе 7 «Дополнительные сведения» подраздела «Особенности исчисления страхового стажа» указываются периоды работы застрахованного лица в соответствии с кодами раздела «Коды «Особенности исчисления страхового стажа: дополнительные сведения», используемые при заполнении формы «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)» Классификатора.

5.17. В случае если выплата и иное вознаграждение по гражданско-правовому договору произведены в отчетном периоде, указывается код «ДОГОВОР». Если выплата и иное вознаграждение за работу по договору отсутствуют, указывается код «НЕОПЛДОГ» или «НЕОПЛАВТ».

5.18. При заполнении периода работы осужденных лиц в графе 7 «Дополнительные сведения» подраздела «Особенности исчисления страхового стажа» указывается количество засчитанных в страховой стаж календарных месяцев и дней работы осужденного застрахованного лица.

5.19. Код «ДЛОТПУСК» может быть указан только в сочетании с кодами особых условий труда и кодами основания для досрочного назначения страховой пенсии (графы 8 и 9) и заполняется только для периодов работы, предусмотренных пунктами 1 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. N 400-ФЗ <26>, за которые отсутствуют данные о начислении страховых взносов по дополнительному тарифу.

———————————

<26> Собрание законодательства Российской Федерации, 2013, N 52, ст. 6965; 2018, N 41, ст. 6190.

5.20. Для застрахованных лиц, работающих в территориальных условиях или на видах работ, дающих право на досрочное назначение страховой пенсии по старости, код территориальных условий или код особых условий труда и код основания для досрочного назначения страховой пенсии по старости не указывается, если в графе 7 «Дополнительные сведения» указаны коды (за исключением случаев, указанных в пункте 5.21) «ДЕТИ», «НЕОПЛ», «КВАЛИФОЦ», «ОБЩЕСТ», «СДКРОВ», «ОТСТРАН», «ПРОСТОЙ», «УЧОТПУСК», «ДЛДЕТИ», «ДЕТИПРЛ», «ЧАЭС», «ДОПВЫХ», «ДИСПР».

5.21. Код «КВАЛИФОБ» для периодов профессионального обучения или дополнительного профессионального образования с отрывом от работы застрахованных лиц, работающих в районах Крайнего Севера и приравненных к ним местностях либо на видах работ, дающих право на досрочное назначение страховой пенсии по старости, может указываться с одновременным указанием кодов территориальных условий («РКС», «МКС», «РКСР», «МКСР», «МКС-РКСР»), особых условий труда и оснований досрочного назначения страховой пенсии по старости, а для периодов прохождения независимой оценки квалификации для застрахованных лиц, работающих в территориальных условиях или на видах работ, дающих право на досрочное назначение страховой пенсии по старости, — без указания кодов территориальных условий, особых условий труда и оснований для досрочного назначения страховой пенсии по старости.

Код «КВАЛИФОБ» для периодов профессионального обучения или дополнительного профессионального образования с отрывом от работы застрахованных лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, указывается с одновременным указанием кодов территориальных условий («РКС», «МКС», «РКСР», «МКСР», «МКС-РКСР») независимо от того, где проходило обучение (в районах Крайнего Севера и приравненных к ним местностях или за их пределами).

5.22. Код «ДЕТИ» заполняется в графе 7 «Дополнительные сведения» в случае предоставления родителю ребенка отпуска по уходу за ребенком в возрасте до полутора лет.

Код «ДЕТИ» может указываться с одновременным указанием кода территориальных условий «СЕЛО» для периода отпуска по уходу за ребенком до достижения им возраста полутора лет, предоставляемого родителю ребенка в период осуществления работы, предусмотренной Списком, утвержденным постановлением Правительства Российской Федерации от 29 ноября 2018 г. N 1440.

5.23. Код «ДЛДЕТИ» заполняется в графе 7 «Дополнительные сведения» в случае предоставления родителю ребенка отпуска по уходу за ребенком в возрасте от полутора лет до трех лет.

5.24. Код «ДЕТИПРЛ» заполняется в графе 7 «Дополнительные сведения» в случае предоставления отпуска по уходу за ребенком до достижения им возраста трех лет бабушке, дедушке, другим родственникам или опекунам, фактически осуществляющим уход за ребенком.

5.25. Код «ЗГДС» заполняется в графе 7 «Дополнительные сведения» в случае замещения лицом государственной должности субъекта Российской Федерации, замещаемой на постоянной основе.

5.26. Код «ЗГД» заполняется в графе 7 «Дополнительные сведения» в случае замещения лицом государственной должности Российской Федерации.

5.27. Код «ЗГГС» заполняется в графе 7 «Дополнительные сведения» в случае замещения лицом должности государственной гражданской службы Российской Федерации.

5.28. Код «ЗМС» заполняется в графе 7 «Дополнительные сведения» в случае замещения лицом должности муниципальной службы.

5.29. Код «ЗМД» в графе 7 «Дополнительные сведения» заполняется в случае замещения лицом на постоянной основе муниципальной должности.

5.30. Код «ВОЕНСЛ» указывается в графе 7 «Дополнительные сведения» для периодов службы, при которых за работником сохранялось рабочее место, в соответствии со статьей 351.7 Трудового кодекса Российской Федерации.

При указании в графе 7 «Дополнительные сведения» кода «ВОЕНСЛ» не допускается указание других кодов в графе 7, заполнение граф 4 — 6, 8 — 10.

5.31. При необходимости отражения одновременно более одного кода, указанного в разделе «Коды «Исчисление страхового стажа: дополнительные сведения», используемые при заполнении формы «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)» Классификатора, коды указываются двумя строчками в следующем порядке:

— в первой строке отражается период с одним из кодов «ЗГДС», «ЗГД», «ЗГГС», «ЗМС», «ЗМД», указывается весь период в рамках отчетного периода;

— во второй строке отражается период с другим кодом дополнительных сведений для исчисления страхового стажа (например, «ВРНЕТРУД»). При этом период с другим кодом дополнительных сведений для исчисления страхового стажа находится внутри периода или равен периоду, указанному в первой строке.

5.32. В графе 8 «Особые условия труда (код)» подраздела «Условия досрочного назначения страховой пенсии» указываются периоды работы застрахованного лица в условиях, дающих право на досрочное назначение пенсии. Коды особых условий указываются в соответствии с разделом «Коды «Условия досрочного назначения страховой пенсии: особые условия труда», используемые при заполнении формы «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)» Классификатора.

5.33. В графе 9 «Основание (код)» подраздела «Условия досрочного назначения пенсии» указываются коды в соответствии с разделом «Коды «Условия досрочного назначения страховой пенсии: основание», используемые при заполнении формы «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)» Классификатора.

5.34. Коды особых условий труда или коды основания для досрочного назначения страховой пенсии (графы 8 и 9) указываются за периоды работы, дающей право на досрочное назначение страховой пенсии по старости в соответствии с пунктами 1 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. N 400-ФЗ (в случае, если класс условий труда на рабочем месте по данной работе соответствовал вредному и (или) опасному классу условий труда, установленному по результатам специальной оценки условий труда), за которые уплачены страховые взносы по дополнительному тарифу, а также периоды, в течение которых работодателем в пользу работника уплачивались взносы по договорам досрочного негосударственного пенсионного обеспечения.

При выполнении работником видов работ, дающих застрахованному лицу право на досрочное назначение страховой пенсии по старости в соответствии со статьей 30 Федерального закона от 28 декабря 2013 г. N 400-ФЗ и со Списками 1 и 2 производств, работ, профессий, должностей и показателей, дающих право на льготное обеспечение, утвержденными постановлением Кабинета Министров СССР от 26 января 1991 г. N 10 «Об утверждении Списков производств, работ, профессий, должностей и показателей, дающих право на досрочное пенсионное обеспечение», код профессии работника указывается в соответствии с Классификатором в следующей строке, начиная с графы «Особые условия труда (код)». Запись кода не ограничена шириной графы.

5.35. Сведения о времени пребывания под водой (часов, минут) указываются в графе 10 «Занятость» только в отношении водолазов и других застрахованных лиц, работающих под водой.

5.36. Сведения о налете часов застрахованных лиц — работников летного состава (часов, минут) указываются в графе 10 «Занятость» только в случае, если в графе 9 «Основание (код)» указан один из кодов: «САМОЛЕТ», «СПЕЦАВ».

5.37. Сведения о налете часов застрахованных лиц — участников испытательных полетов (часов, минут) указываются в графе 10 «Занятость» в случае, если в графе 9 «Основание (код)» указан один из кодов «ИТСИСП», «ИТСМАВ», «ИНСПЕКТ», «ЛЕТИСП».

5.38. Объем работ (доля ставки) по занимаемой должности, выполняемой медицинскими работниками, указывается в графе 10 «Занятость» одновременно с указанием в графе 9 «Основание (код)» одного из кодов: «27-СМ», «27-ГД», «27-СМХР», «27-ГДХР».

5.39. Ставка (доля ставки) и количество учебных часов, отработанных педагогами в школах и других учреждениях для детей, указываются в графе 10 «Занятость» одновременно с указанием в графе 9 «Основание (код)» одного из значений «27-ПД», «27-ПДРК».

5.40. Если в графе 9 «Основание (код)» указано значение «27-ПД», указание количества учебных часов необязательно, в том числе по должностям и учреждениям, предусмотренным пунктом 6 Правил исчисления периодов работы, дающей право на досрочное назначение трудовой пенсии по старости лицам, осуществлявшим педагогическую деятельность в учреждениях для детей, в соответствии с подпунктом 19 пункта 1 статьи 27 Федерального закона «О трудовых пенсиях в Российской Федерации», утвержденных постановлением Правительства Российской Федерации от 29 октября 2002 г. N 781 <28> (работа в должности учителя начальных классов общеобразовательных учреждений, указанных в пункте 1.1 раздела «Наименование учреждений» списка, учителя расположенных в сельской местности общеобразовательных школ всех наименований (за исключением вечерних (сменных) и открытых (сменных) общеобразовательных школ) включается в стаж работы независимо от объема выполняемой учебной нагрузки).

———————————

<28> Собрание законодательства Российской Федерации, 2002, N 44, ст. 4393 (далее — Правила, утвержденные постановлением Правительства Российской Федерации от 29 октября 2002 г. N 781).

5.41. Код «27-ПДДО» указывается в отношении периодов работы в должностях, указанных в пункте 2 раздела «Наименование должностей» Списка должностей и учреждений, работа в которых засчитывается в стаж работы, дающей право на досрочное назначение трудовой пенсии по старости лицам, осуществлявшим педагогическую деятельность в учреждениях для детей, в соответствии с подпунктом 19 пункта 1 статьи 27 Федерального закона «О трудовых пенсиях в Российской Федерации», утвержденного постановлением Правительства Российской Федерации от 29 октября 2002 г. N 781 <29>, в учреждениях, указанных в пункте 2 раздела «Наименование учреждений» данного Списка.

———————————

<29> Собрание законодательства Российской Федерации, 2002, N 44, ст. 4393 (далее — Список, утвержденный постановлением Правительства Российской Федерации от 29 октября 2002 г. N 781).

5.42. Если в графе 9 «Основание (код)» указано значение «27-ПДРК», указание ставки и количества учебных часов обязательно по должностям и учреждениям, предусмотренным подпунктом «а» пункта 8 Правил, утвержденных постановлением Правительства Российской Федерации от 29 октября 2002 г. N 781 (в стаж работы засчитывается работа в должности директора (начальника, заведующего) учреждений, указанных в пунктах 1.1, 1.2 и 1.3 (кроме детских домов, в том числе санаторных, специальных (коррекционных) для детей с отклонениями в развитии) и пунктах 1.4 — 1.7, 1.9 и 1.10 раздела «Наименование учреждений» Списка, утвержденного постановлением Правительства Российской Федерации от 29 октября 2002 г. N 781, за период с 1 сентября 2000 г. засчитывается в стаж работы при условии ведения преподавательской работы в том же или в другом учреждении для детей в объеме не менее 6 часов в неделю (240 часов в год), а в учреждениях среднего профессионального образования, указанных в пункте 1.10 раздела «Наименование учреждений» данного Списка, — при условии ведения преподавательской работы в объеме не менее 360 часов в год.

5.43. Если в графе 9 «Основание (код)» указан код «27-ПДРК», указание ставки обязательно; указание количества учебных часов необязательно по должностям и учреждениям, предусмотренным подпунктом «б» пункта 8 Правил, утвержденных постановлением Правительства Российской Федерации от 29 октября 2002 г. N 781 (в стаж работы засчитывается работа, выполнявшаяся при нормальной или сокращенной продолжительности рабочего времени, предусмотренной трудовым законодательством, работа в должности директора (начальника, заведующего) детских домов, в том числе санаторных, специальных (коррекционных) для детей с отклонениями в развитии, а также заместителя директора (начальника, заведующего) по учебной, учебно-воспитательной, воспитательной, производственной, учебно-производственной и другой работе, непосредственно связанной с образовательным (воспитательным) процессом, учреждений, указанных в пунктах 1.1 — 1.7, 1.9 и 1.10 раздела «Наименование учреждений» Списка, утвержденного постановлением Правительства Российской Федерации от 29 октября 2002 г. N 781, независимо от времени, когда выполнялась эта работа, а также ведения преподавательской работы).

5.44. Код «ТВОРЧ20В» указывается для периодов творческой работы борцов цирков и концертных организаций, код «ТВОРЧ25В» — для периодов творческой работы артисток драматических театров, код «ТВОРЧ30В» — для периодов творческой работы артистов драматических театров.

5.45. Подраздел «Условия досрочного назначения пенсии» (графы 8 «Особые условия труда (код)», 9 «Основание (код)» и 10 «Занятость») раздела не заполняется, если особые условия труда не подтверждены документально либо занятость работника в этих условиях не соответствует требованиям действующих нормативных документов, либо уплата страховых взносов по дополнительному тарифу или пенсионных взносов в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения отсутствует.

5.46. Периоды работы, дающей право на досрочное назначение страховой пенсии по старости, которая выполнялась в режиме неполной рабочей недели, но полного рабочего дня, в связи с сокращением объемов производства (за исключением работ, дающих право на досрочное назначение страховой пенсии по старости в соответствии с пунктами 13 и 19 — 21 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. N 400-ФЗ <30>), а также периоды работ, определяемых Министерством труда и социальной защиты Российской Федерации по согласованию с Фондом или предусмотренных списками, которые по условиям организации труда не могут выполняться постоянно, исчисляются по фактически отработанному времени в соответствии с пунктом 6 Правил, утвержденных постановлением Правительства Российской Федерации от 11 июля 2002 г. N 516.

———————————

<30> Собрание законодательства Российской Федерации, 2013, N 52, ст. 6965; 2021, N 18, ст. 3061.

5.47. Количество месяцев, принимаемых к зачету в стаж на соответствующих видах работ, определяется путем деления суммарного числа фактически отработанных полных дней на число рабочих дней в месяце, исчисленное в среднем за год, 21,2 — при пятидневной рабочей неделе; 25,4 — при шестидневной рабочей неделе. Полученное после этого действия число при необходимости округляется до двух знаков. Целая часть полученного числа составляет количество календарных месяцев. Для окончательного расчета дробная часть числа переводится в календарные дни из расчета 1 календарный месяц равен 30 дням. При переводе во внимание принимается целая часть числа, округление не допускается.

5.48. Для каждого из периодов работы, предусмотренной в пункте 5.46, ограниченных датами, указанными в графах 2 и 3 «Период работы», в графе 7 «Дополнительные сведения» отражается рабочее время в переведенном в указанном порядке календарном исчислении (месяц, день).

5.49. В графе 11 «Индивидуальный номер рабочего места» подраздела «Результат специальной оценки условий труда» указывается индивидуальный номер основного рабочего места работника в соответствии с картой специальной оценки условий труда.

5.50. В графе 12 «Класс (подкласс) условий труда» подраздела «Результат специальной оценки условий труда» указывается итоговый класс (подкласс) условий труда по степени вредности и (или) опасности, установленный по результатам проведения специальной оценки условий труда в соответствии с Федеральным законом от 28 декабря 2013 г. N 426-ФЗ «О специальной оценке условий труда» <31>.

———————————

<31> Собрание законодательства Российской Федерации, 2013, N 52, ст. 6991; 2021, N 1, ст. 42.

Графа заполняется в соответствии с разделом «Коды специальной оценки условий труда, используемые при заполнении формы «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)» Классификатора.

5.51. Не допускается по одной строке одновременного указания значений в графе 4 и значений в графе 7 «ДЕТИПРЛ», «НЕОПЛ», «ОБЩЕСТВ», «СДКРОВ», «ОТСТРАН», «ПРОСТОЙ», «УЧОТПУСК», «ДЛДЕТИ», «ЧАЭС», «ДОПВЫХ».

Не допускается по одной строке одновременного указания кодов «Ч31», «Ч33», «Ч34», «Ч35», «Ч36» в графе 4 и кода «УИК104» в графе 6 «Основание (код)» подраздела «Особенности исчисления страхового стажа».

Допускается одновременное сочетание по строке кодов «РКС», «МКС», «РКСР», «МКСР», «МКС-РКСР», «Ч31», «Ч33», «Ч34», «Ч35», «Ч36» в графе 4 и кодов «НЕОПЛДОГ», «НЕОПЛАВТ», «ДОГОВОР» в графе 7.

Допускается одновременное указание по строке кода «СЕЛО» в графе 4 и кодов «ДЕТИ», «НЕОПЛДОГ», «ДОГОВОР» в графе 7.

Допускается одновременное сочетание по строке кодов «РКС», «МКС», «РКСР», «МКСР», «МКС-РКСР» в графе 4 и кода «КВАЛИФОБ» в графе 7.

5.52. Одновременное указание в графах 8 и 9 по одной строке кода «ВРНЕТРУД», «ДЕКРЕТ», «ДЛОТПУСК», «ВАХТА», и сочетание кодов «27-1» и «27-11» или «27-14», «27-2» в сочетании с позицией списка 23307000-17541 допускается.

5.53. При наличии в ПФР данных о начислении страховых взносов по дополнительному тарифу в отношении застрахованного лица, занятого на видах работ, перечисленных в подпункте 1 части 1 статьи 30 Федерального закона N 400-ФЗ <32>, или при наличии в индивидуальном лицевом счете застрахованного лица сведений об уплате пенсионных взносов в соответствии с пенсионным договором досрочного негосударственного пенсионного обеспечения, заключенного в отношении застрахованного лица, занятого на видах работ, перечисленных в подпункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. N 400-ФЗ, за отчетный период, за который страхователем представляется форма ЕФС-1, в графе 8 по указанному застрахованному лицу должен быть указан код «27-1».

———————————